УЗНАЙТЕ БЕСПЛАТНО КАК ПРАВИЛЬНО ДЕЙСТВОВАТЬ!

Мы бесплатно подскажем как правильно действовать в вашей ситуации.

Звоните нам +7 (495) 269 02 90 ежедневно с 9:00 до 19:00 МСК

Основные группы ОС

Под основными средствами предприятия понимаются те объекты, которые задействованы в хозяйственной и производственной деятельности компании. Данные средства используются при осуществлении основной деятельности предприятия и должны эксплуатироваться сроком более одного года. К основным средствам относятся собственные объекты компании:

- Здания: цеха, лаборатории, склады, бизнес центры, электростанции, дома отдыха и др.

- Сооружения: эстакады, мосты, артезианские скважины и т.д.

- Коммуникационные сети и сооружения, а также дороги, находящиеся на территории предприятия, благоустройство

Когда проводится переоценка основных средств

Чаще всего переоценка стоимости основных средств требуется для:

- актуализации балансовой стоимости основных средств, в соответствии с рыночной стоимостью

- подготовки отчета для потенциальных инвесторов

- грамотного планирования стратегии развития компании, и управления активами

- составления бюджета на развитие, реструктуризацию, модернизацию компании

- подготовки к переходу на отчетность по стандартам МСФО

- подготовки договоров страхования имущества компании или бизнеса в целом

Результаты переоценки основных фондов

В результате проведенной специалистами нашей компании процедуры по переоценке объектов основных средств их стоимость будет актуализирована в соответствии с нынешней ситуацией. В соответствии с законодательством РФ, изменение стоимости ОС возможно двумя путями: дооценка и уценка.

Отчет о переоценке будет содержать основные данные об анализируемых средствах, информацию о которых предоставляет заказчик, подробное описание целей и задач, преследуемых при проведении переоценки ОС, аргументация выбранных методов, используемых при проведении переоценки ОС (основных фондов), расчеты и окончательные выводы с рекомендациями по корректировке стоимости ОС. В ходе подготовки отчета учитываются все права и обременения, имеющиеся в отношении оцениваемых объектов на момент проведения оценки.

Отчет о переоценке также содержит копии документов, на основании которых проводились расчеты, и данные об оценщике, выполнившем переоценку.

Отчет составляется профессиональными оценщиками, действующими в соответствии с утвержденными на территории РФ нормами ФСО.

Эксперты компании «РусБизнесОценка» выполняют переоценку основных средств юридических лиц для их приведения к актуальному уровню цен и отражению в балансе по рыночной стоимости. В результате меняется стоимость активов компании: они могут стоить больше или меньше, причем на балансе они будут отражаться уже с учетом изменения цены. Каждая коммерческая фирма сама решает, когда ей стоит проводить такую переоценку – можно указать в учетной политике, что она не будет проводиться вовсе. Однако ее выполнение позволяет максимально приблизить балансовую стоимость имущества предприятия к реальной ситуации на рынке.

Цели выполнения переоценки объектов основных средств

Переоценка стоимости основных средств должна выполняться максимум раз в год – это требование установлено п. 15 ПБУ 6/01. Фирма может одновременно переоценивать всё имущество, которое числится на балансе, или только отдельные однородные группы, периодичность проведения этой процедуры прописывается в учетной политике.

Проводить ее можно для решения нескольких задач:

- увеличение основного капитала. Если цена имеющегося на балансе имущества выросла, переоценка позволит подтвердить рост капитала предприятия – это расширит его возможности при взаимодействии с банками, партнерами;

- получение кредита на крупную сумму. Если имущество хозяйствующего субъекта используется в качестве предмета залога, необходимо подтвердить его реальную рыночную цену, чтобы получить большой заем для развития бизнеса;

- проведение реструктуризации. Перед слиянием с другими организациями или поглощением более крупной фирмой необходимо уточнить стоимость имущества, которым владеет компания;

- привлечение инвестиций. Рост ценности активов говорит о развитии предприятия, это позволяет заинтересовать инвесторов и получить дополнительный капитал.

Проведение переоценки основных средств (ОС) возможно и для снижения их балансовой стоимости в результате обесценивания. Например, это позволит уменьшить налогооблагаемую базу, которая зависит от цены имущества, принадлежащего организации.

Какие основные средства могут быть переоценены

Переоценивать можно различные группы ОС. Обычно эта процедура проводится в отношении следующих категорий имущества:

- земельные участки, принадлежащие организации;

- здания и сооружения, числящиеся на балансе;

- подвижной состав железнодорожного транспорта;

- автомобильный транспорт;

- оборудование, вычислительная техника;

- объекты, переданные в аренду или в лизинг контрагентам.

Переоценивать ОС необходимо, даже если они не используются в конкретный момент, находятся в консервации или в резерве. Если у фирмы есть недостроенные здания, которые сейчас не используются, их цену тоже нужно актуализировать. Это правило также распространяется на изношенное имущество, которое планируется списывать. Если документы на списание еще не готовы, устаревшие и изношенные объекты продолжают формально числиться на балансе, поэтому требуют переоценки по стандартной схеме.

Что нужно для проведения этой процедуры

Переоценка объектов основных средств выполняется с учетом изменения цен с момента производства или приобретения или с даты последней переоценки. Для пересчета используется метод индексации – для этого эксперт должен знать подтвержденную документами историческую цену.

Для проведения этой процедуры эксперту должны быть представлены следующие сведения:

- информация о первоначальной рыночной цене исследуемого актива или текущей стоимости после ранее проведенной переоценки на конец последнего учетного периода;

- сведения о величине амортизации, которая начислялась на объекты за всё время эксплуатации. Учитываются данные на 31 декабря отчетного года, они должны быть отражены в бухучете;

- сведения о балансовой стоимости переоцениваемого имущества по состоянию на конец декабря отчетного года.

Переоценку также можно провести с применением метода сравнения аналогов. Эксперт может использовать информацию из различных источников. Это сведения о текущих ценах аналогичных транспортных средств или оборудования, полученные от изготовителей, информация от органов торговой инспекции. Могут быть использованы цены предложения продаж на рынке.

Перед этой процедурой руководитель организации подписывает документ о проведении переоценки – обычно это распоряжение или приказ. Заключается договор с оценочной организацией, в нём прописываются все условия переоценивания ОС. Составляется перечень объектов, в нём указывается точное название для каждого пункта, дата покупки или изготовления, дата постановки на бухучет.

Результат переоценки основных средств должен быть зафиксирован путем составления специального акта, где должны быть перечислены все документы, использовавшиеся для уточнения рыночной цены. Впоследствии эти данные отражаются в инвентарной карточке учета.

Стоимость выполнения оценки

Если у организации нет собственной бухгалтерии, а основные бухгалтерские функции переданы на аутсорсинг, закажите выполнение переоценки ОС в сторонней оценочной организации. Мы работаем с предприятиями любых отраслей, привлечение специалистов позволит получить точную информацию для уменьшения или увеличения стоимости ОС, находящегося на балансе компании.

Оплата услуг профессионального оценщика будет зависеть от объема предстоящей работы, количества объектов, сроков, отведенных на выполнение задачи. Возможно срочное проведение переоценивания, однако в том случае затраты на него будут несколько выше. В любом случае все расходы на привлечение опытных оценщиков будут оправданы результатом.

Преимущества обращения в компанию «РусБизнесОценка»

Наша компания предлагает проведение переоценки основных средств для определения рыночной стоимости различных активов – мы гарантируем высокую точность исследования и соблюдение всех прописанных в договоре условий. По результатам будет подготовлен Отчет об оценке, в котором подробно отражаются проведенные исследования и методы, применяемые для расчетов. Чтобы заключить договор, позвоните по указанным номерам и обсудите все вопросы с нашими специалистами.

Наши преимущества

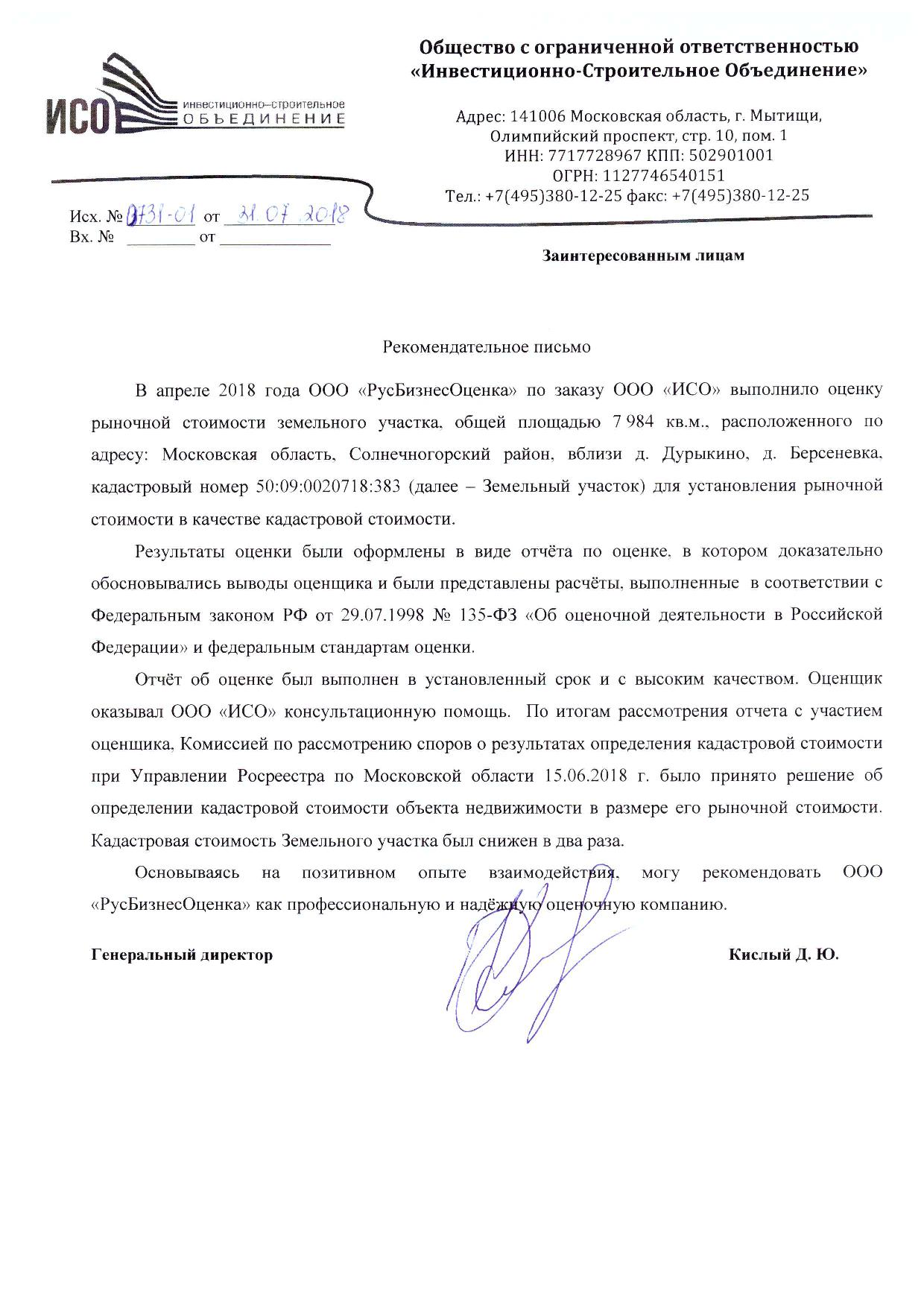

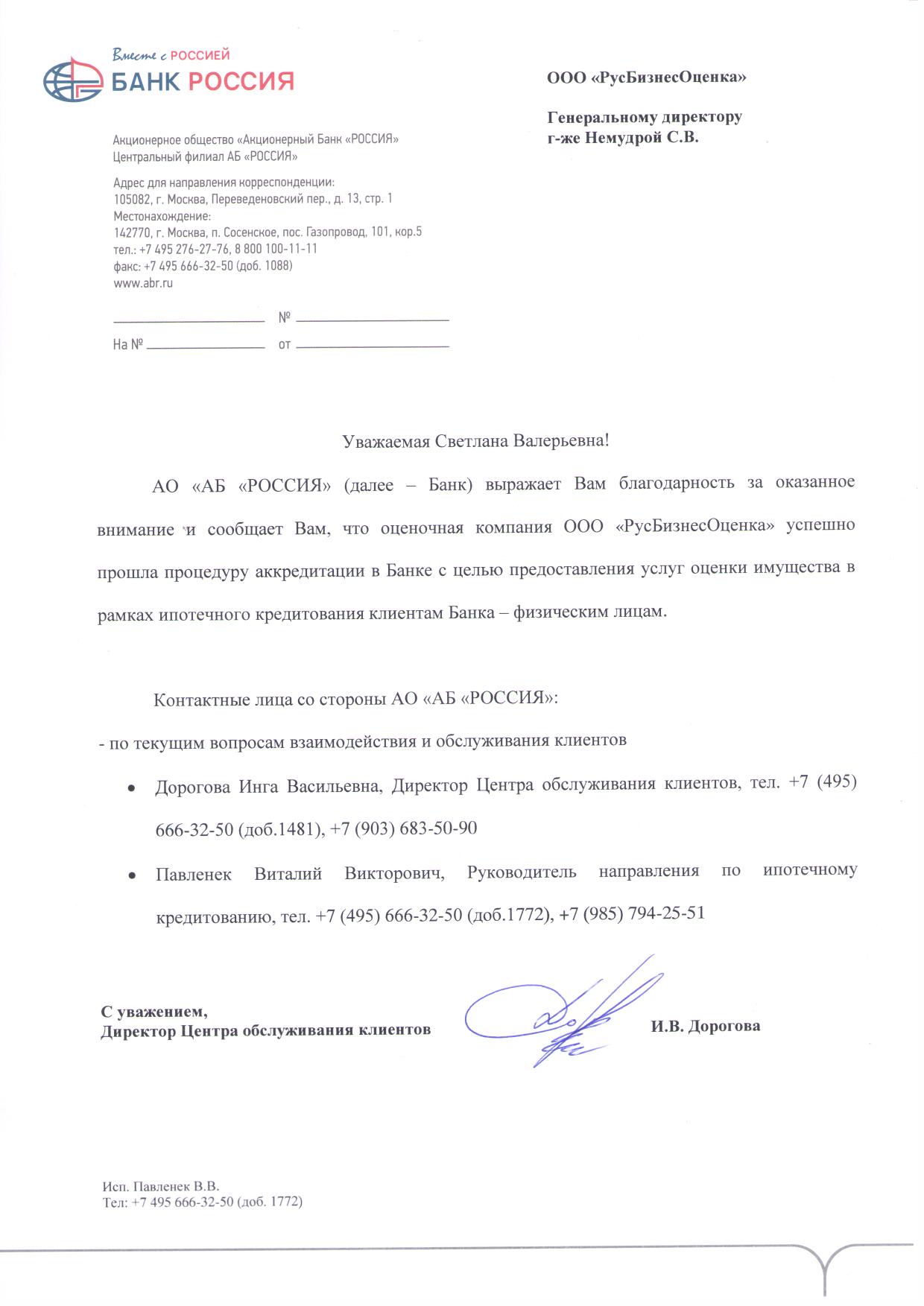

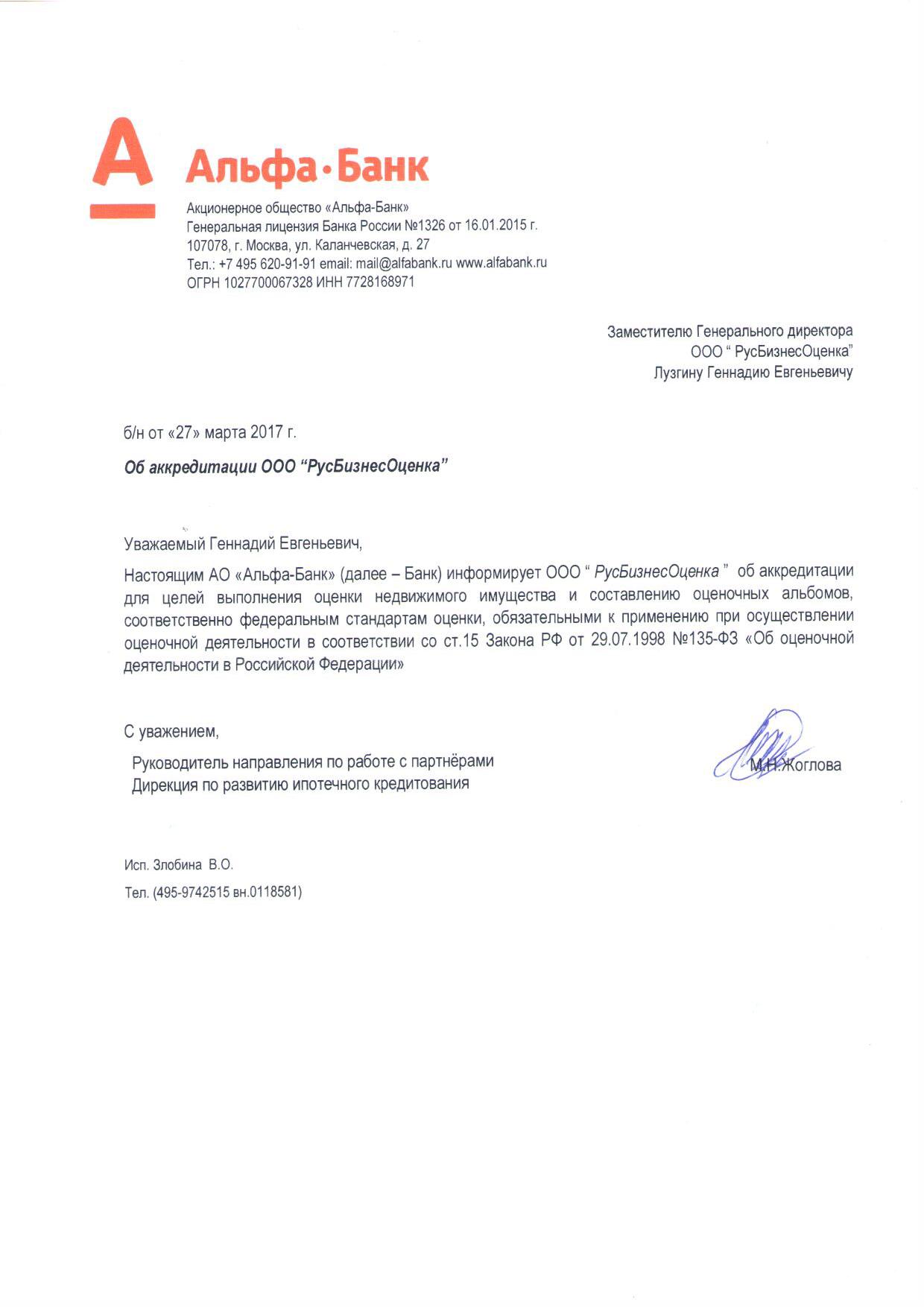

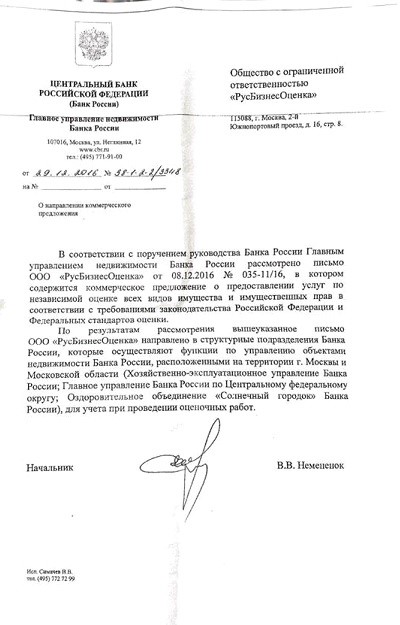

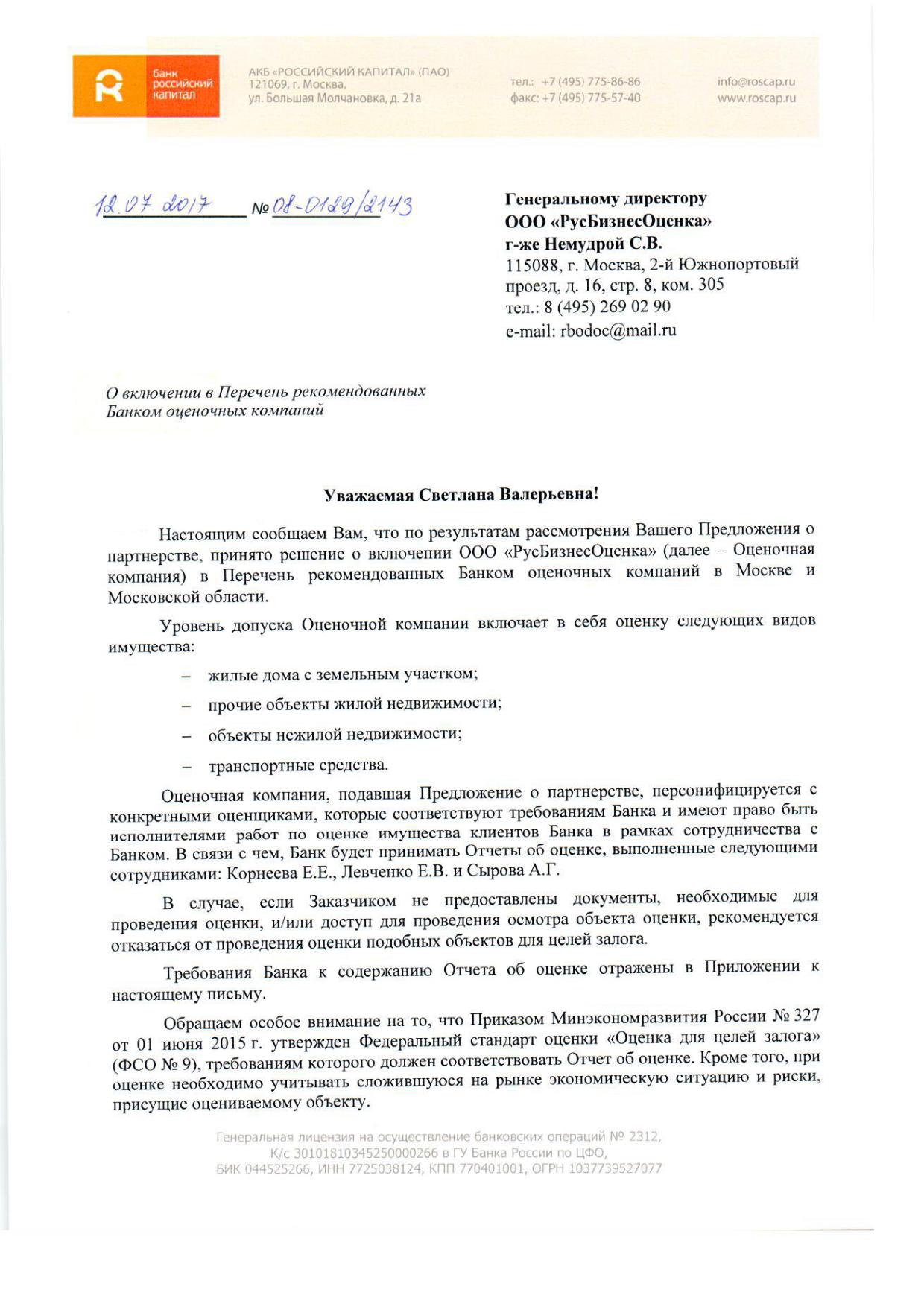

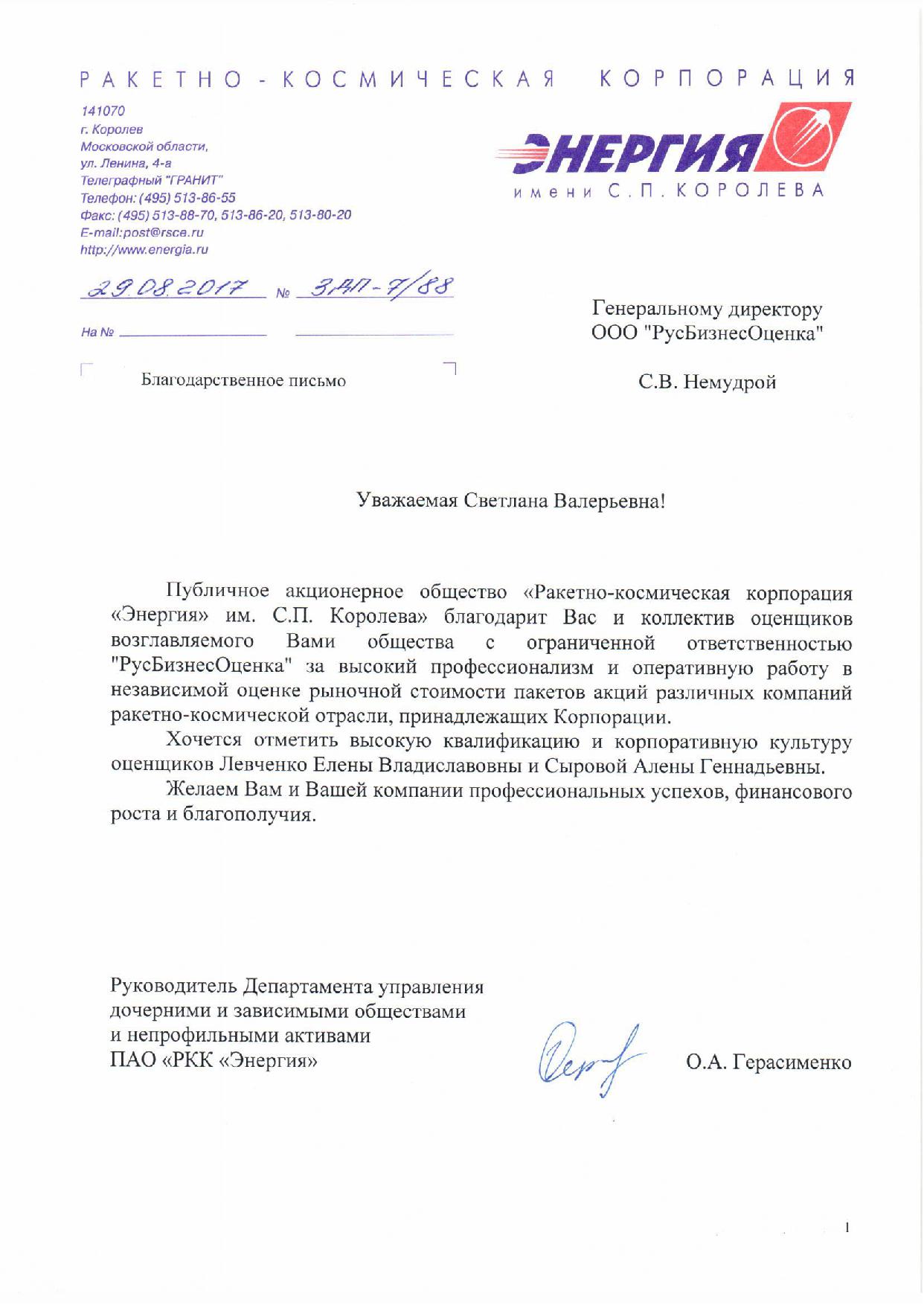

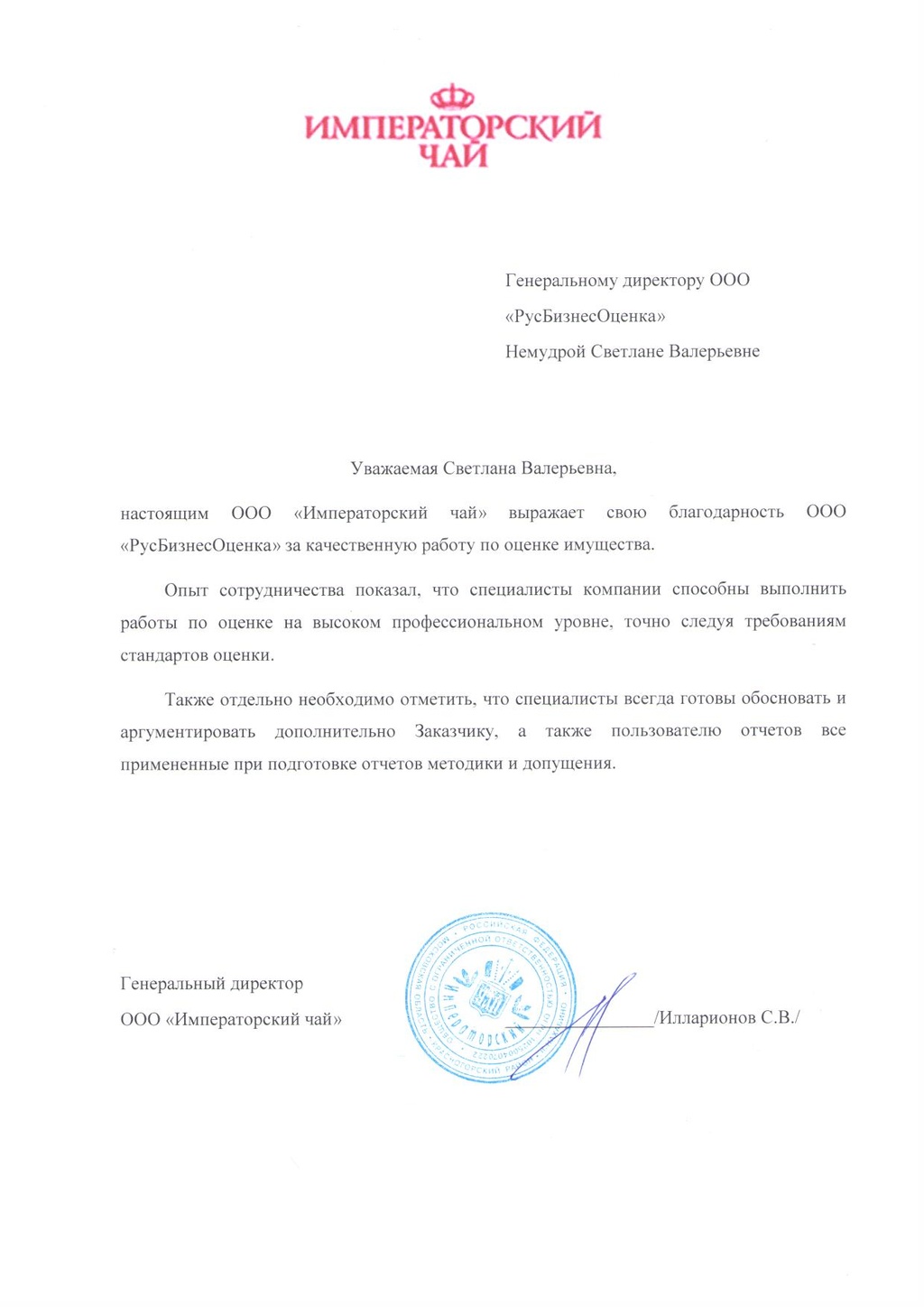

Нас рекомендуют

.jpg)

.jpg)

Заказать оценку

Отправьте заявку, и мы перезвоним

в течение 10 минут!