Партнерские льготные тарифы для долгосрочных договоров. Согласование результатов с аудиторами компании Заказчика в подарок.

Проверка состава и актуальности технической документации на ОС в подарок.

.jpg)

Партнерские льготные тарифы для долгосрочных договоров. Согласование результатов с аудиторами компании Заказчика в подарок.

Проверка состава и актуальности технической документации на ОС в подарок.

Если компания планирует переход на МСФО, оценка становится обязательным требованием. Это связано с тем, что российские стандарты отчётности существенно отличаются от международных. Потому именно в результате оценки специалисты устанавливают справедливую стоимость активов предприятия или бизнеса в целом.

Одним из центральных параметров МСФО считается принцип «справедливой стоимости». Согласно ему фактор справедливой стоимости является ключевым при расчете стоимости всех активов предприятия. В отечественном законодательстве данный термин отсутствует и наиболее схожим с ним понятием является понятие «рыночной стоимости». При всей схожести двух этих терминов существует ряд принципиальных различий. К примеру, для расчета справедливой стоимости требуется рассчитать будущие дисконтированные финансовые потоки. Для устранения различий между действующим бухгалтерским учетом и учетом согласно МСФО проводится оценка деятельности организации.

Мы бесплатно подскажем как правильно действовать в вашей ситуации.

Звоните нам +7 (495) 269 02 90 ежедневно с 9:00 до 19:00 МСК

МСФО приняты Комитетом по международным стандартам финансовой отчетности (КМСФО) и ставят своей задачей установление регламента ведения бухгалтерской отчетности, единого для предприятий из стран с различным порядком отчетности и уровнем экономического развития. Такой способ отчетности делает финансовую деятельность компании доступной, открытой и универсальной для участников как внутреннего, так и внешнего.

В России отчетность по стандартам МСФО регулируется ФЗ РФ N 208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года. Исходя из норм, изложенных в приведенном выше законодательном акте, соблюдение требований МСФО являются обязательными для компаний, осуществляющих свою деятельность в следующих сферах:

В период перехода компании к нормам МСФО переоценка потребуется всем типам активов и обязательств предприятия.

Оценка для подготовки компании к переходу на нормы МСФО включает в себя оценку следующих видов:

Процесс оценки предприятия для целей МСФО можно разбить на несколько этапов:

При составлении отчета об оценке используются методы оценки, принятые в соответствии с МСФО. Чтобы определить справедливую стоимость активов, в оценке используются затратный, сравнительный или доходный подходы.

Если у оцениваемого объекта существуют аналоги на соответствующем рынке, то целесообразно применять сравнительный подход. Если же активный рынок аналогичных объектов отсутствует, оценщики обращаются к затратному или доходному методу.

Под активным рынком в стандартах МСФО понимается рынок, соответствующий всем 3 условиям:

Рыночный – суть данного метода состоит в анализе данных и характеристик, доступных в отношении аналогичных компаний и предприятий. Основным рынком, в поле которого проводится изучение, является тот, на котором проводится максимальное количество операций.

Затратный – оценивает величину расходов, необходимых для того, чтобы восполнить потребительскую стоимость актива. Иными словами, затратный подход предполагает расчет объема средств, необходимых для покупки или создания актива с учетом его износа.

Доходный – для использования данного подхода необходимо оценить размер доходов, которые тот или иной актив способен принести в будущем.

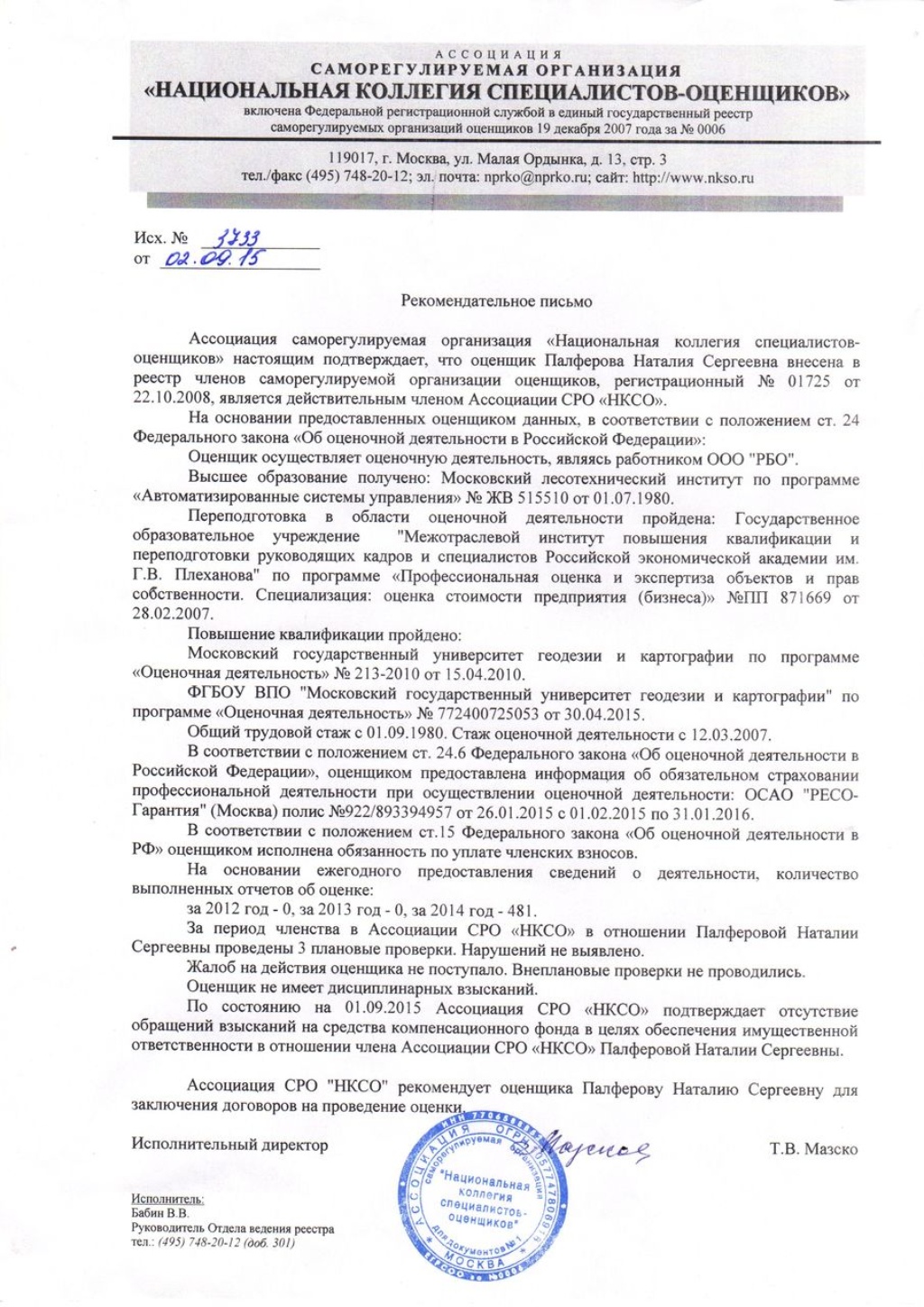

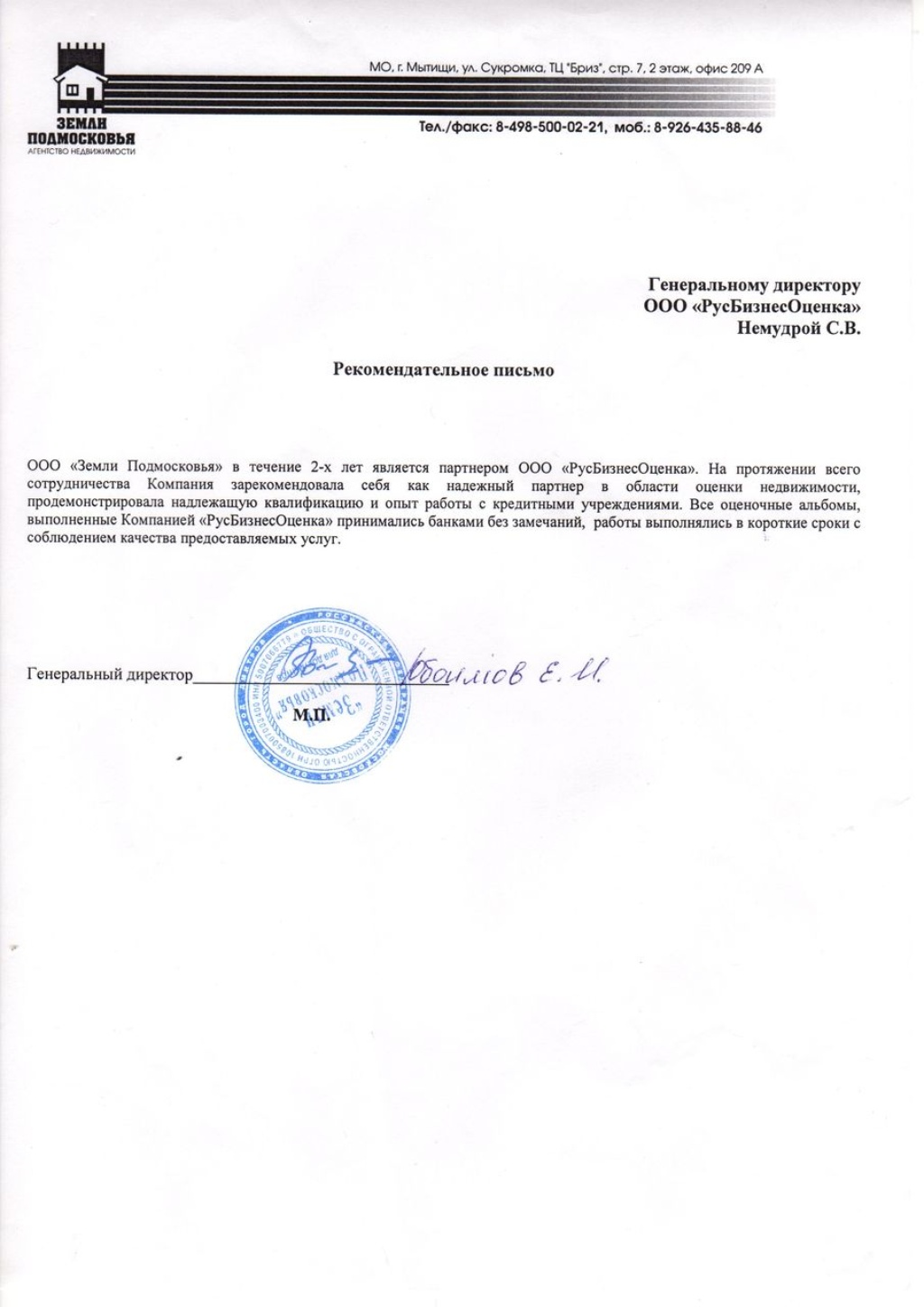

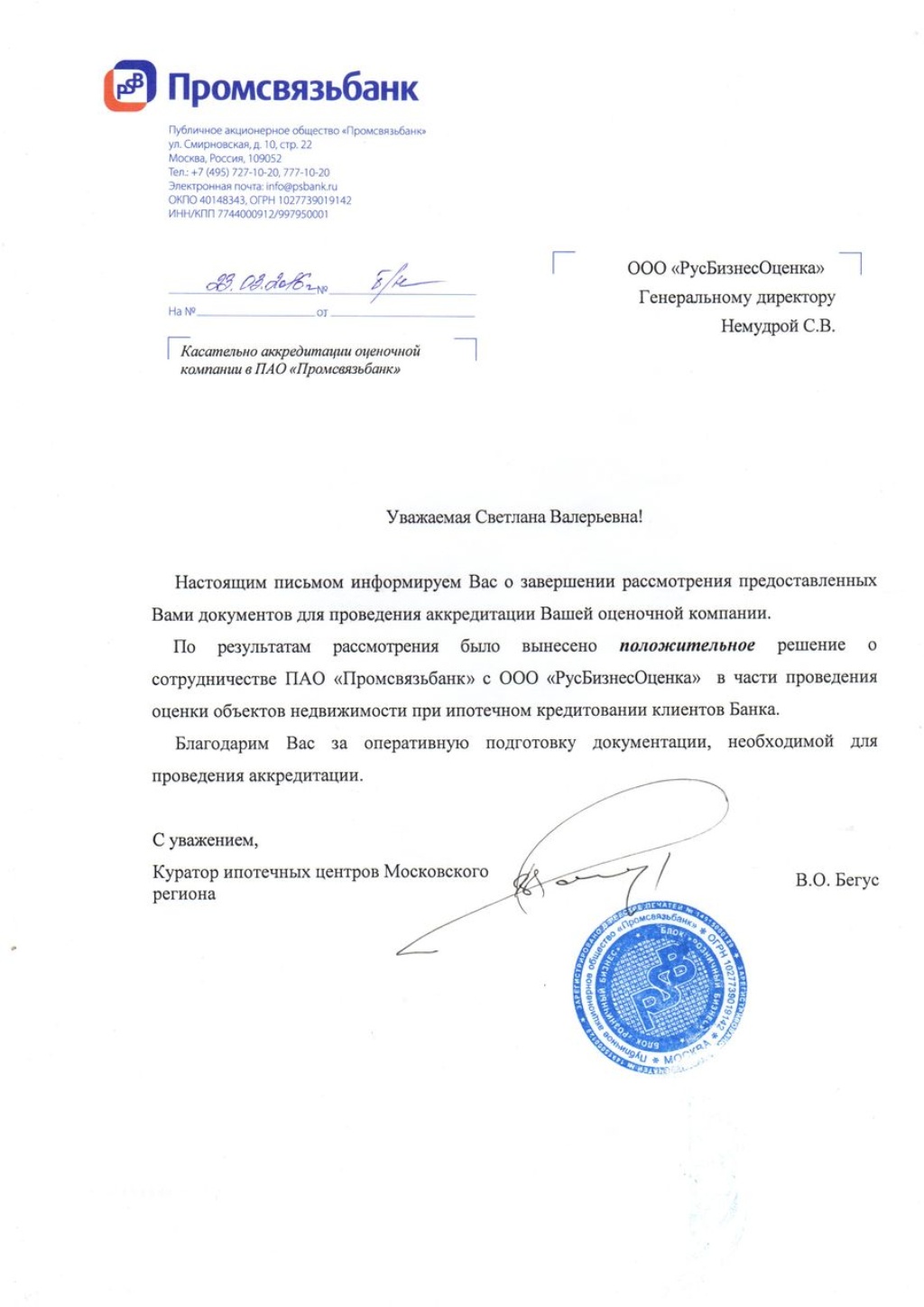

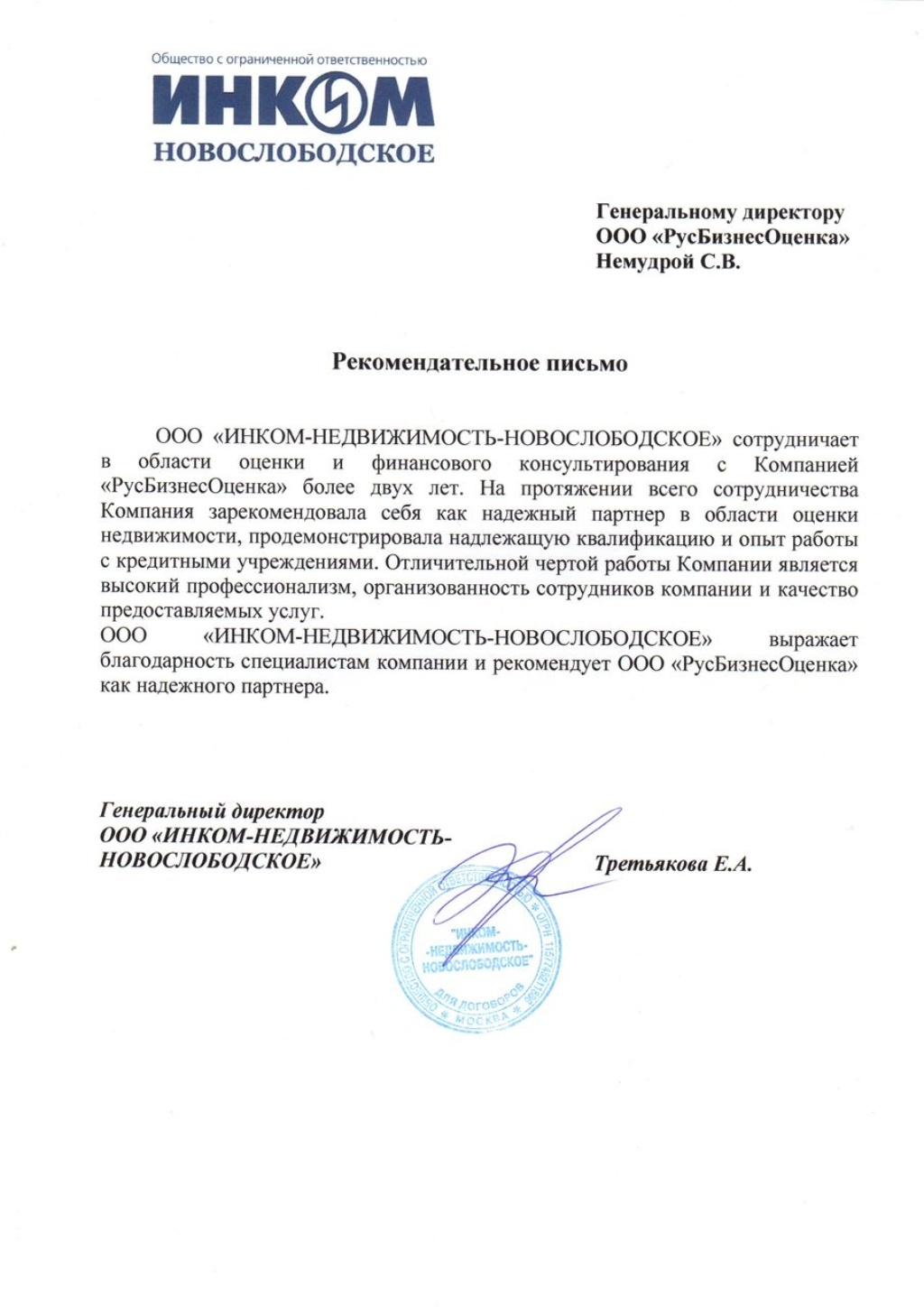

Нас рекомендуют

.jpg)

.jpg)

Заказать оценку

Отправьте заявку, и мы перезвоним

в течение 10 минут!